職員關係課 真誠服務

財務疑難熱線 2804-2803

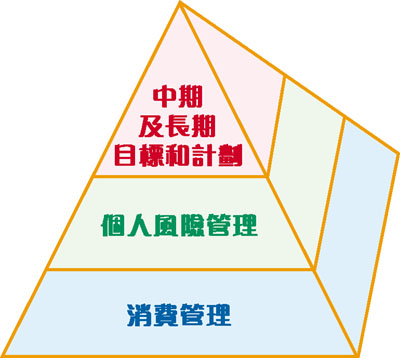

上期重溫過有關「審慎理財、美好將來」訓練教材中專家講述如何防止濫用信用卡的意見,今期我們會談談理財金字塔。

理財金字塔:三至四層面

一) 消費管理:

* 訂立個人稅務計劃,以應付稅務款項。

* 量入為出。

二) 個人風險管理:

* 根據家庭開支、生活費的三至五年數目,購買定期人壽保險作風險管理。

* 通常預留最少六個月的生活費作為應急錢(可為現金、短期定期存款),宜選擇低風險及流動性高的投資產品。真正急需時才用,不能隨便動用。

三) 中期及長期目標和計劃:

* 退休計劃:要詳細分析自己和配偶理想的退休生活模式,加以量化然後計算所需的生活費。重點在於作出合理期望,定出切合自己的投資計劃。

* 如有太太、子女及父母要供養,要買定期人壽保險,保額不要超過家庭五年的生活費,因為保險的目的是風險管理,不要看成一生經濟的保障。

-

只有中文版